こんにちは、アラフォー太郎です。いつも記事を読んでいただきありがとうございます。

今回の記事では、私がこのブログを始めたきっかけを書かせていただきます。ロレックスマラソンの記事を続けて書いてきましたが、そもそも私のことやブログを始めた理由など皆さまにお伝えしたいと思って筆をとりました。私なりに得られた学びもありましたので、皆さまに参考になる点があれば幸いです。

このあと、ほけんの窓口を絶賛しますが、私はほけんの窓口の回し者ではなく、インセンティブは1円も発生していないことをあらかじめお伝えしておきます(笑)。

PR/広告:おすすめ証券口座(SBI証券)

投資を始めるにあたって絶対必要なのが証券口座です。色々調べた結果、私はSBI証券を選択しました。これから証券口座を開く方にも是非おすすめしたいので、私がSBI証券を選んだ理由について以下の通りご紹介します。

- 口座開設者数がダントツ多い

- 利用者の多さによる信頼感が圧倒的。2025年4月現在で口座開設数が13百万件を超えており、これだけ多くの人が利用しているのは信頼の証です。

- 投資信託の取扱い商品が多い

- 証券会社の中で取扱い商品数が多いのがSBI証券です。新たなファンドが生まれた際にもいち早く取扱いを始めてくれることが予想されるので、SBI証券の口座を持っていれば投資機会を逃さずに済むというのは大きなメリットです。

- 取引手数料が圧倒的に安い

- 基本的に国内株式の売買(現物・信用)における取引手数料が完全に無料です。取引手数料を気にせず売買できるのは、余計なコストを考えずに済み、こちらも大きなメリットだと思います。

- 投資信託のクレジットカード積立が可能

- 私は毎月積み立て投資をしていますが、クレジットカードでの積み立てが可能です。わざわざ証券口座に入金する必要が無いのでとても便利です。三井住友カードと併用することでカード利用金額に応じて、Vポイントが3%貯まります。

- 積み立て投資専用のアプリがある

- ライバル証券会社である楽天証券には無い魅力の一つとして、積み立て投資専用のアプリ(SBI証券 かんたん積立)が有り、日々の評価額の推移やポートフォリオの確認が簡単にできます。私はインデックス投資の最新の評価額のチェックに毎日活用しています。

上記の理由から証券口座に関しては圧倒的にSBI証券がおすすめです。これから証券口座を開きたいという方や、証券口座は持っているけど最適な口座を開設したいという方には、SBI証券を検討いただきたいです。以下口座開設の為のリンクをご用意していますので、是非ご活用ください。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

アラフォーにして初めて保険(生命保険)に加入

結論として、冷静に、色々な状況を考慮すると、加入すべき保険は掛け捨ての生命保険(保険料は数千円/月程度のもの)のみです。

保険ってどれに入ればよいの!?

上記結論に至るまで、入らねば入らねばと思いながらなかなか生命保険に加入出来ていませんでした。せめて子どもの学費だけは…という想いで加入していた、民間の学資保険のみ(年間25万円X子ども2人分)でした。

社会人になってから「生命保険に入るべき」という意識はあったものの、日々の仕事と子育ての忙しさにかまけて、ずっと後回しにして具体的に考えられずにいました。この記事を読んでくださっている方は私のようにならず、直ぐにでも正しい選択をされることを強くおすすめします。

我が家には未就学児を含む小さい子どもが2人おり、これから教育費がガッツリかかってきます。健康には留意していますし、職業柄も命の危険は全くありませんが、生命保険で保険金額が払われるケースの中の多くが交通事故によるものらしく、いつ自分が巻き込まれないとも限りません。

小さいお子さんがいらっしゃる方は分かると思いますが、週末の戦隊ヒーローものの番組の間に、必ず生命保険のCMが流れます。そのCMを見てから、楽しそうにヒーロー番組を見ている子どもの笑顔を見る度に心が、

太郎

太郎うぅっ…早く生命保険に入らなければ…

と気持ちだけ焦っていました。本当にテレビCMって視聴者心理を考えた上で、放映枠を設定しているんだなぁと毎回思っていました(笑)。

重い腰を上げて、保険に加入しようとアクションを取り始めましたが、いざ保険に入ろうと思っても、どの保険に入るべきか分かりませんでした。周りの同僚は積み立て型の保険(投資がセットになっているもの)に入っている人が多いですが、本当にそれが最適なのか?もしそうなら入院保障や三大疾病特約がついているものを選ぶべきか?

どんな保険が有るのか全く分からなかったので、試しに保険の販売員の説明を受けようと思い、自宅に販売員の方に来てもらいました。そこで提案されたのはやはり投資と保険がセットになっている商品でした。商品の特徴は以下の通りです。

提案されたとき「元本以上になる可能性がある」というのはなんとなく魅力的でしたが、死亡保険金500万円って少なくない!?、月々の保険料高過ぎない!?という印象でした。死亡保険金を高めようとすれば、その分更に保険料が上がるとの返答でした。なんとも納得感が無かったので一旦保留しました。

ほけんの窓口訪問(セカンドオピニオン)

セカンドオピニオンをもらうつもりで、販売員からもらった保険の提案書を持参して「ほけんの窓口」を訪問してみることにしました。FPの資格を持ったほけんの窓口の女性担当者(今後、窓口さんと呼びます)が対応してくれました。

窓口さんとの会話、冒頭10分で目からウロコ落ちまくりの展開でした。保険に入ることが目的になっていましたが、そもそも何のお金をどれだけ保険でカバーする必要が有るかというところから逆算して考える必要があるということに気付かせてもらいました。

窓口さんがはじめにやってくれたことはシミュレーションです。私が死亡した場合、私が障害を負った場合、私が働けなくなった場合、民間保険でなく社会保険でどれだけ保障されるか?子どもが通う学校は公立か私立か、それぞれ学費がいくらかかるか?

ガンなどの病気になった場合、平均的な治療費はどれだけかかるのか?年金はどれだけもらえるのか?その年金を加味して、妻とふたり過ごしていくにはどれだけ不足するか?

上記のような様々な内容を統計データを活用しながら、私自身の個別状況も加味してシミュレーションしてもらい、その上で、自分の年齢や子どもの年齢、自分が何歳の時に死亡したら、いくら保障があれば大丈夫かということを、窓口さんと一緒に検討しました。

必要な保険に対する考え方

窓口さんとの議論の中で、そもそも保険をかけるのに必要な考え方として、発生する確率は低いが、発生した場合の影響が大きいものを優先して保険をかけるべきということを知りました。

例えば、色々な統計がありますが、39歳までにガンに罹患する確率は男性であれば1.2%、女性であれば2.3%という結果が出ています。これは発生確率としては低いと言える数字だと思います。

ガンになった場合、公的保険や高額療養費制度などでかなりの部分がカバーされます。色々な統計が有るので参考値として認識してもらいたいですが、平均的な治療費(入院費や外来通院費を含めて)の自己負担は50〜140万円という結果が出ています。

140万円というのは大きな金額ですが、これをコツコツ貯蓄することでカバーできれば、保険で保障する必要は無いと判断できます。

一方で、2020年の統計では交通事故の被害に遭う確率は0.2%(死亡・ケガ問わず)という結果が出ています。これも決して高い確率とは言えません。

しかし、もし私が交通事故に遭って死亡してしまった場合、遺族年金などで保障される金額はありますが、子供の学費や家族の生活費の一部は不足します。貯蓄では到底カバーしきれませんし、妻が働いてくれるとしても全額はカバーしきれないので、保険で保障する必要があると判断できます。

こういった発生する確率は低いが、発生した場合の影響が大きいものに保険をかけるべきということです。

では現在、10年後、20年度、いつ時点の保障を最も手厚くするべきか?少し前に流行って、もうだいぶ古くなっていますが敢えてこのフレーズを使わせていただきます。

太郎今でしょ!!

子どもの学費や家族の生活費、自分が死亡した場合にカバーするべき金額は、年を経るごとに徐々に減っていきます。生きている内に払っているからその分減っていく、当たり前ですね。それ故に、必要となる保険金も漸減するという前提で考えることにしました。

私が選んだ保険

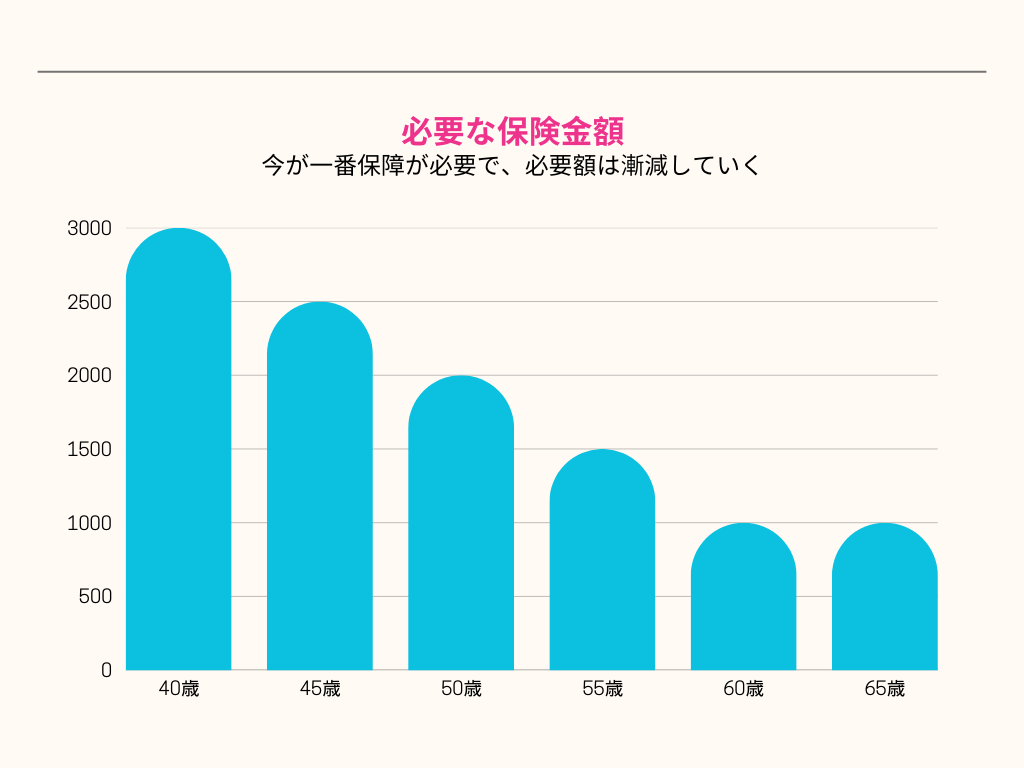

上記の考え方から、私が選んだのは「収入保障保険」で、死亡した場合に備える保険です。保険金額のイメージは以下のグラフのような感じです。ざっくり最大3,000万円の死亡保険金をスタートラインに、徐々に減っていくように設定しました。

これで月々の保険料は約3,000円です。こんな安い保険料で良いんだ!と正直驚きました。〇〇のリスクがカバーできてないじゃん!⬜︎⬜︎が起きた場合どうするの!?と色々と思われる方もいらっしゃるかもしれません。

ですが、保険に対する考え方は人それぞれだと思います。私の場合は発生する比較的少額なリスクに対しては貯蓄で、高額なリスクに対しては保険で対応するという考え方をとっています。

窓口さんに相談し、詳細なシミュレーションや自分の資産状況を改めて把握、今後の資産形成の仕方を見直す良いきっかけになり、更には懸案だった生命保険にも無事に加入することができました。

ほけんの窓口は本当におすすめ

冒頭お伝えした通り、私はほけんの窓口の回し者ではないので、本心からおすすめしています。最初は提案された保険の保険料に、ほけんの窓口のマージンが載せられているのでは!?と疑って、一旦持ち帰りインターネットで保険料を調べたりしました(笑)。

結論、そんなことは全然なく、窓口で入ろうがインターネット経由で自分で入ろうが保険料は同じでした。気になって窓口さんに聞いてみました。

太郎どうやって利益を得ているんですか!?保険料にマージン乗ってないですよね?

各保険会社から手数料をもらって運営しているので、

保険料にマージンを乗せるということはありません。

とのことです。

上記故、ゴリゴリの営業トークとかは一切ありませんでした(もしかしたらほけんの窓口の担当者次第ということもあるかもしれませんが)。また営業トークがあったとしても、気に入らなければ入らなければ良いだけです。

ずっとお伝えしている通り、各種シミュレーションをしてもらったり、人生でかかる費用の統計値を教えてもらったりしながら、今後の自分自身のファイナンシャルプランを見直すということは非常に価値があると思います。

保険に入らなければタダですし、気になる方は試しにフラッと立ち寄って、窓口さんと会話してみることを強くおすすめします。くれぐれも「ノー!」と言える気持ちを持って訪問してもらいたいですが(笑)。

ブログを始めたきっかけ

保険加入とブログを始めたきっかけがどう繋がるのよ!?と思われる方も多くいらっしゃると思いますが、私自身、アラフォーにして保険未加入で、どの保険に入れば良いかもわからず悩んでいました。

ほけんの窓口で各種シミュレーションや資産状況の確認、今後の収入や社会保険による保障内容の把握など、今まで知るべきだったのにきちんと知らなかったこと、もっと真剣に具体的に考えるべきことがたくさんある、ということに気付きました。

また人生の時間は有限であるということを改めて感じました。有限な時間の中で、やりたいことを改めてここにリストアップしたいと思います。

私が死ぬまでにやりたいことを通して、感じたことや取り組み状況を発信することで、私と同じアラフォー世代の皆さまやそうでない方々も含めて、何か気付きを得てもらったり、自分もやってみようと思ってもらえたら、これ以上素敵なことはありません。

また、私と同じように考えている方、私の話を聞いてみたいと思ってくださる方と繋がってみたいという気持ちもあり、ブログを始めました。

人生の時間は有限です。今後も死ぬまでにやりたいことがたくさん有りますので、今回の記事のように発信していきます。少しでも皆さまの参考になれば幸いです。今後ともよろしくお願いいたします。

過去の記事を含めてお問い合わせ、コメントなどございましたらお気軽にお寄せいただけましたら幸いです。

それでは。

お問合せ・コメントはこちらから!